近期房地产利好政策频频,从8月底降低存量首套房贷利率,到9月初北京、上海等多地宣布落实认房不认贷政策,再到昨日某大型中介公司下调中介费率,有人认为“楼市将迎来结构性回暖”。近年来,随着房地产供求关系的变化,有媒体拿国内楼市和日本、韩国等作对比,一度引发争议。本文详细梳理美、日、韩、德、英、法6国的地产特征,分析地产市场长周期与劳动人口结构调整之间的关系。

从100年长时段观察,本文指出,房地产价格快速上涨主要发生在人口红利上升期,人口红利达峰前后,其价格往往会出现调整与波动。目前国内家庭配置房地产的比重已有下降,2019年中国家庭房地产的配置比重为70.71%,相比2017年降低3个百分点。而劳动人口比重下行,意味着家庭需要重新配置总资产。据估算,国内家庭需将总资产20.71%(约23.7万元)从房地产中剥离,进行再投资。加总到宏观层面,意味着全国共有约117.12万亿的资产总量,需重新调整。

作者参考BIS方法重新构建模型,估算国内到2050年,生产者/消费者的下降会使实际房地产价格下降约20.1%。这里估计的是边际变化,但这一转变趋势也具有足够的经济重要性,在其他因素不变的条件下,下降20%意味着实际房价在2050年将回到2007年前后的水平。

作者认为,站在人口角度,房地产无法避免下行压力,但人口也并非决定房地产的唯一力量。人口转型倒逼经济增长方式转变,提供全新的经济增长源泉,以拉动人均GDP增速上行,与老龄化加速下行之间,是一场时间的竞赛,取胜方不仅决定房价,也决定中国未来三十年的经济。

本文原载“东方证券财富研究”,原题为《人口红利、房价达峰与居民资产配置》;延伸阅读原载《晋阳学刊》2023年第1期,原题为《中美人口变迁及其自身国家实力的影响》。文章仅代表作者观点,供读者参考。

人口红利、房价达峰与居民资产配置

▍前言:人口构成地产的长期趋势

(一)人口是地产的长背景

相比于其他经济因素,人口如草灰蛇线,隐于不言,细入无间,暗藏于经济的变动中。人口及其相对结构是一个慢变量,但其对资产的影响并不是慢速线性外推的(彭文生,2013),人口结构中蕴含着经济增长、风险、债务等宏观经济力量往往会在人口转折期突然释放,资产价格的波动放大。

作为大类资产的一种,地产的特殊属性和地位来源于其与金融系统的密切联系,从地产的分析视角出发,虽然中短期的流动性、土地波动往往会在一定期间内掩盖长期的趋势,但人口变迁是难以改变的趋势性力量,塑造了房地产长期的格局。地产的周期变化本身就与人口密切相关。20世纪30年代,库兹涅茨周期的发现就源于美国人口的波动与变化,人口的增长会催生“人口敏感型投资”(Kuznets,1930),包括建筑、水泥等,这影响总供给扩张的速度,而人口也构成经济需求的底层力量,如此触发经济、地产的周期性波动。

(二)房地产中的关键人群:劳动人口与生产者/消费者

对于地产而言,关键的人群是劳动年龄人口,我们关注的核心人口统计指标是生产者对消费者比值。

劳动年龄人口,一般是指15-64岁之间的人口组。把年龄在15-64岁之间的人口定义为生产者(也称为抚养者),把年龄在15岁以下以及65岁以上的人口定义为消费者(也称为被抚养者),生产者/消费者的比值越高,意味社会生产力越高,抚养负担更小,人口红利越明显,反之,生产者/消费者的比值越低,则意味着人口红利越少。从二战后各个国家的经验来看,生产者/消费者低于2往往形成人口负担,因为此时人口抚养比将超过50%。

老龄化、抚养比上升反映的是生产者/消费者比值下降的另一面。人口及结构的动态变化过程可类比为“年龄移民”,随着时间的推移,儿童、少年成长并“移民”成中青年,中青年人口“移民”成老年人口,反映了年轻人口减少而老龄人口比例相应增长的动态过程(魏下海,2015)。因此,利用生产者/消费者可以将人口结构变化中的问题统一起来。

(三)人口、地产价格与地产配置

放在长周期来看,人口总量很重要,但人口结构尤其是结构的变化对房地产更加重要。因为并不是所有的人口群组都对房地产市场产生作用。

为什么关注劳动年龄人口?劳动年龄人口是经济生产的主力,也是房地产需求的主力。相比于处于工作年龄段的人而言,人口经济学中的消费者(被抚养人)会对劳动生产率、资本形成和储蓄率产生负面影响(Choudhry等,2016)。劳动年龄人口会直接及间接地作用于地产的价格及需求。

一是直接形成住房的需求力量。人口进入适龄购房阶段会直接形成房地产的需求力量,当婴儿潮人口集中进入住房市场的时期更加明显,生产者/消费者比重抬升,推动住房需求、价格提高,引导居民资金流入房地产。生产者人口比重下行则会引起有效需求人口相对减少,降低住房总需求,历史上表现为房地产价格中枢下降,也就是资产消融(Asset meltdown hypothesis)。

二是通过构成经济增长的力量,间接影响房地产市场。当社会的人口结构处在最富有生产性的人口红利期时,能够提供充足的劳动力供给,带动生产超过需求,形成人口红利经济。人口红利期的典型特征是,生产者对消费者比值上升,储蓄上升,劳动年龄人口是储蓄的高峰期,劳动人口是主要的挣面包家庭(Salary-Earning Households),65岁以上的人口是动用储蓄的负储蓄家庭(Dis-saving Households)。储蓄提高,人口红利期的投资率也更高,高储蓄率为经济增长提供了额外的源泉,对地产价格、销售与建设形成支撑,历史上的房价上升也主要发生在资金宽松,经济快速增长的时期。

三是最终影响房地产的配置比重。从生命周期的角度看,个体在青年中年阶段达到房地产购买需求的最高点,反映在宏观层面,生产者/消费者比值越高,投资地产的力量越大,形成房地产配置的周期性高峰。投资风险偏好角度看,中青年人口比例的提升拉高了投资者整体群体的风险偏好,推动房地产的配置。随着生产者/消费者比值下降,需求、价格的长期走弱,住房市场中需求流出超过流入,居民部门配置房地产的比重也将回落。

▍人口与地产价格:逃不开的人口周期

(一)人口与地产价格的100年特征事实

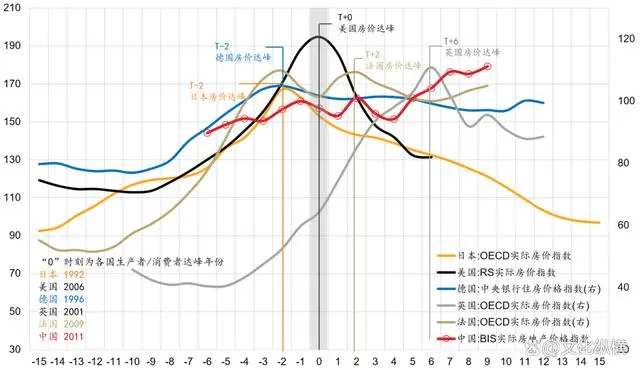

在过去100年中,随着劳动人口结构调整转换,房地产价格也产生周期性质的变化。总结美国100年来的人口-房价关系,以及日本、韩国、德国、英国、法国半个世纪的变化,房地产市场的长周期无法逃离人口的作用和影响。我们总结出三项特征事实。

一是房地产价格的快速上涨主要发生在人口红利(生产者/消费者)的上升期。虽然细节模式不尽相同,但各国房地产价格的主要上涨期与劳动人口的相对比重之间离不开关系。生产者/消费者比值上升,人口负债程度减弱,人口红利对经济增长的收益逐步显现。生产者对消费者比值一方面反映了居民地产需求的强弱,另一方面也反映了经济、储蓄、资金增速的阶段性强弱,这形成了对地产价格的支撑。典型的如日本1980年代、欧洲90年代,美国2000年代。

二是地产价格的下跌一般对应人口红利的下跌期(生产者/消费者下降),生产者/消费者下跌,对应了人口红利的消退,抚养负担加重削弱地产需求与经济的增速。当进入人口负债期,房地产价格也会长期承压,典型的如美国的60年代,日本2000年以后的时期。

三是在人口红利达峰期前后,房地产价格波动性提高。典型的是日本90年代,70年代,美国2008年前后,德国2000年前后。人口结构转折收缩对住房的负面影响并不完全是直接需求导致的,劳动人口结构的转折达峰对应的往往是经济中债务风险、经济增长逻辑的转变,这导致房地产下跌力量的集中释放。

图表1:人口达峰与房价达峰

数据来源:联合国、OWID、Robert Shiller、WIND、东方证券财富研究

(二)美国:繁荣与萧条——典型的研究对象

1.中美人口结构趋势的共性

在房地产市场中,美国是一个典型的研究对象。美国地产业的典型性在于它经历了几轮完整的繁荣-萧条周期。在人口方面,美国与中国人口结构趋势的共性也带来明显的比较研究价值。美国也在经历与中国类似的出生率降低、老龄化、劳动人口减少问题。2020年,美国的人口普查显示,美国总人口约3.3亿人,比2010年普查增加了7.4%,10年至20年这十年的人口增速是美国30年代大萧条以来增速最慢的十年。作为比较,中国2020年人口比2010年增长5.38%,是60年代以来增速最慢的十年。美国出生率低也在降低。2019年美国总和生育率为1.71,中国生育率为1.7,同样低于世代更替水平2.1。

从劳动年龄人口的增长率来看,相近的婴儿潮使中美呈现出类似的劳动人口变化周期(Li,2014)。美国中国在20世纪下半叶同样有两次显著的婴儿潮时期,但美国婴儿潮提前中国约5至6年左右。美国的第一轮婴儿潮为1946年至1964年,也是影响最大的婴儿潮,这一时期,美国生育率最高约3.65,新增人口共约7600万人,占今天美国总人口的30%。第二轮婴儿潮出现在1980年代至90年代初,这一轮婴儿潮产生的原因是战后第一批婴儿潮人口陆续进入生育年龄,因此被称为回声潮世代,出生人口和出生率明显低于上一轮婴儿潮。美国与中国的劳动人口增速比较接近,近十年来都在同步下行。

与中国不同的是,美国人口结构变化更慢,美国进入老龄化的时间已超过70年,从1959年到2019年,美国老龄化率上升了7.13个百分点,低于高收入国家的一般速度,原因之一是大量的移民流入,但即便如此,美国的生产人口比重也在趋势性减少。

2.美国100年人口与价格的共振

传统上衡量全美城市平均房价的主要是Case-Shiller 房价指数(S&P CoreLogic Case-Shiller National Home Price Index),我们此处采用了时期更长的罗伯特希勒(Robert Shiller)实际房价指数(Shiller,2015)。该数据自1890延续至今,足以反映长周期视角的人口-房价周期关系。

美国房地产价格与人口结构趋势虽并不完全一致,但房价主要上涨或下跌周期背后均有人口的因素。过去一百年,以生产者/消费者超过2(抚养比低于50%)为标准,美国共出现了三轮人口红利期,两轮人口负债期,在人口红利期,房地产价格均实现了上涨,在人口负债期,房价则明显承压下行。

从价格上涨期来看,第一个上涨时期是30年代大萧条后至二战后的50年代初,美国人口出现约20年的红利期,美国实际房价从1932年的低点到1954年的高点上涨约68%。生产者对消费者比值在1929年上涨超过2的阈值,人口负债期转为人口红利期,到1941年生产者/消费者值达到最高点2.35。这一时期人口红利形成的主因是20年代一战后新生儿增加,而30年代大萧条之后出生人口减少,在40年代的结果就是生产人口比重相对消费人口比重大幅上升。人口红利消退的原因是二战结束后,美国婴儿潮到来,人口出生率上升,带来生产者对消费者比值下降。到1950年,美国生产者对消费者比值再次回落至2以下,房地产价格也进入震荡期。

第二个房地产价格主要上涨时期是70年代初至80年代末,这一段时期,美国人口几乎同步地进入及退出人口红利期。人口红利形成主因是战后婴儿潮的一代人步入成年,美国的消费者(被抚养者)群体减少,带动美国房地产需求及价格的上涨,生产者/消费者值的高点出现在1985年,80年代后期,回声婴儿潮出现,新生儿增加,生产者/消费者回落,至93年降至最低,不过由于回声婴儿潮出生率低于上一轮婴儿潮,因此并未形成明显的人口负债。实际房地产价格从1973年的石油危机时期到1989年储贷危机之前,上涨了27%。

第三个上涨时期是90年代末至至今。人口红利形成的原因是美国80、90年代回声婴儿潮的一代人达到劳动力年龄,形成购房需求,美国经济增速从2001年起也加快上涨。2006年,美国房价与生产者/消费者比值同步达峰。到2006年,美国房价上涨了约71%。

需要强调的是2020年房地产价格的异常攀升。2020年,美国房地产价格上涨约10.2%,超过了2006年时期的峰值,这一轮上涨虽然也基本处于人口红利期,但与2006年之前相比,美国生产者/消费者已处于下行期,房价上涨的主因是疫情以来巨量的流动性注入。2020年美国生产者/消费者已降至2以下,对应的抚养比已上升至50%以上。参考美国的房价历史,每一轮人口红利进入人口负债的转换时期都对应了房地产价格的调整。第五次康波周期以来,金融条件的国际扩散导致全球房地产价格同步性增强,异步性衰弱,风向标就是美国地产市场,当美国的金融条件发生变化或逆转,房价风险将传导至中国市场,这意味中国需要先于美国控制住房价及衍生风险。

从价格下跌期来看,两轮人口负债期分别出现在1900至大萧条之前,以及50年代至60年代末。1900至1929大萧条是美国20世纪第一轮主要的房价下跌期,美国的人口背景是处于长期的人口负债期间,虽然20年代美国人口负担减弱,但直到30年代大萧条后房地产价格才出现回升。第二轮地产价格长期下跌发生在60年代至70年代,房地产价格下降约12%。此时的美国人口结构是处于20世纪规模最大的人口负债期,生产者/消费者值长期小于2,主因是战后出生人口增加,抚养负担加重。导致在地产直接需求上削弱,在经济增速上1955-1958年GDP增速连续下降,在通胀方面60年代后期由于婴儿潮引起的消费者人群增加,导致通胀抬升,压制了的地产实际价格上涨。

图表2:120年美国人口结构与房地产市场:1900-2020

数据来源:Robert Shiller、联合国、OWID、WIND、东方证券财富研究

在美国人口结构达峰的转折期地产价格的震荡加速。最明显的人口转折期是1985年和2006年,人口红利(生产者/消费者)达到阶段峰值前后,产生了储贷危机、次贷危机。但需要强调的是人口并不是刺破美国房地产泡沫的直接激发力量,地产危机出现的背后是债务的积累、风险的扩大与释放。从人口周期角度看,劳动年龄人口比重相对下降,对应的是人口红利的衰退,经济增长逻辑变换,人口红利时期积累的储蓄、债务杠杆率上升无法得到经济的持续支撑,即便不是直接导火索,人口也构成了美国地产危机的底层逻辑。

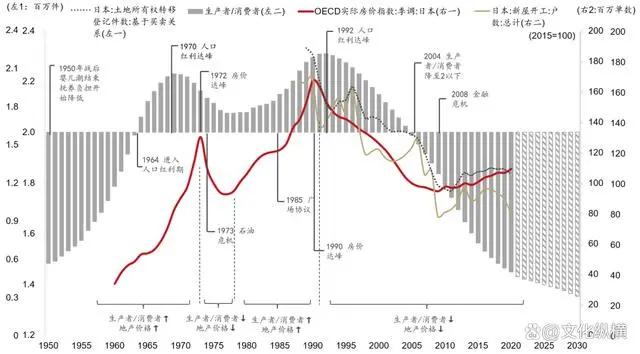

(三)日本:人口、政策与房价——衰退的参考

1.日本衰退的参考价值

当论及房地产市场时,由于中日两国相近的文化背景,日本是经常被拿来讨论的对象。以老龄化程度来衡量,日本的人口进程比中国早约30年,2020年中国老龄化率约13.5%,相当于日本90年代初的水平。在90年代后,日本人口中的劳动年龄人口占比开始快速下跌,成为国民经济衰退、地产价格长期下跌的原因之一。从劳动人口结构演进的角度来看,在中国人口不施加强力干预的情况下,日本人口结构的趋势很可能反映了中国的未来,以此来看日本的经验对于中国的地产市场具有很强的参考价值。

2.日本的婴儿潮

与中国类似,日本在二战后有两轮婴儿潮。1947年至1949年,是日本的首次新生儿出生率高峰,这一时期的出生人口被称为“团块世代”,是日本在整个20世纪出生率的最高点,三年时间出生了800多万人口,在1947年,日本总和生育率(TFR,Total Fertility Rate)达到了最高值约4.5。在2021年的今天,这一时期的人群已进入70岁左右的高龄。团块世代对日本经济和地产的重要性可类比于中国60、70年代婴儿潮人口之于中国的地位。随着团块世代进入生育高峰年龄,日本在70年代(1971-1974年前后)出现第二次婴儿潮,此后日本出生率也呈现了持续下降的趋势。

3.日本地产价格周期70年

日本地产的价格随着人口结构中生产者对消费者的比值波动,出现了较为典型的两轮上涨和下行的价格周期。

从地产价格的上涨期来看,主要对应日本人口红利的快速增长期。第一段房价上涨期出现在60至70年代初,日本实际房地产价格指数上涨超过两倍。1964年前后日本人口的生产者对消费者比值超过2,由人口负债期转为人口红利期,在1970年,日本劳动人口比重达到阶段性最高点2.2。这段期间日本人口红利形成的主因是战后婴儿潮团块世代步入成年,进入劳动力市场并达到购房年龄,直接产生购房需求,同时,日本劳动人口供应增加形成经济的高速增长期。1955年至1970年,日本年均GDP增速达到9.6%,推动地产的建设、投资上涨,房价形成明显的上涨预期,与需求形成螺旋共振。

第二个房价快速上涨的时期出现在80年代,并在1990年地产价格达到顶峰。80年代,在上一轮人口红利下降后,生产者/消费者快速恢复增长,形成了第二轮人口红利上升期,生产者对消费者比重在1992年达到20世纪的最高点,1990年日本房价达到最高点。80年代是日本人口红利、经济高速增长的时期,仅86年至91年,年均GDP增速就达到9.5%,直接需求加上经济支撑,人口结构对房价形成了极高的支撑力量。

从地产价格的下跌来看,日本两轮主要的房地产价格下跌期均对应了生产者/消费者比值下跌时期,房地产价格转入下跌的拐点与人口红利的拐点基本吻合。

日本第一轮较短的下跌期发生在70年代中后期,日本70年代人口红利回落,主因是团块世代进入生育期,引起抚养负担加重。但房价下跌的直接原因是1973年石油危机爆发,通胀上行,日本货币政策收紧,经济增速下行。但本轮下跌房地产市场能快速恢复的原因之一就是日本劳动人口依然能够支撑地产需求及价格。

第二轮房价下跌发生在90年代后至今,1992年日本生产者/消费者比值达到2.3的峰值,对应生产者绝对数量约为7119万人,生产者占总人口比重随后以每年约降低0.1%-0.2%的速度持续下降。到2004年,人口进入负债期,房地产的直接需求减弱,经济增长趋缓,2018年房价已跌回1973年水平。日本房价的长期转折点均出现在人口结构转折的2到3年内,并且下跌迅速,日本地产价格、建设与销售快速下跌有人口的背景因素,也存在日本金融、地产政策错误操作的因素,但人口是日本地产长期趋势的决定因素。

图表3:70年日本人口结构与房地产市场:1950-2020

数据来源:联合国、OWID、WIND、东方证券财富研究

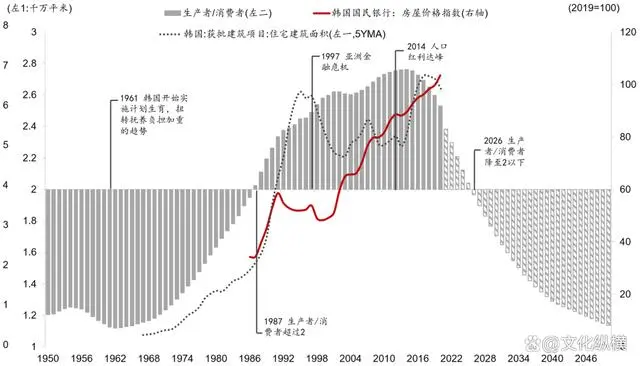

(四)韩国:相似的地产与人口政策

1.韩国版的计划生育与地产调控

中日韩三国的人口-地产关系非常相似,但梯次演进特征明显(王彦军和张佳睿,2015),日本人口演进最快,在1970年进入老龄化社会,中韩两国较晚,约在2000年前后进入老龄化社会。

韩国也实施了计划生育政策以及房地产调控政策,导致韩国的人口-地产关系与中国的接近程度更高。

韩国的生育政策早于中国约十年,50年中后期,朝鲜战争结束后,韩国生育率快速提高,1955-1963年迎来婴儿潮时期,1960年,韩国生育率高达6.2,由于出生人口增多,韩国推出计划生育政策,鼓励转变生育观念,推广节育技术,控制人口的过快增长。中国则在1971年开始推行计划生育政策,晚于韩国十年。到80年代,韩国生育率已下降至世代更替水平的2.1以下,虽然韩国在1996年开始结束生育控制,鼓励生育,但韩国出生人口未能停止下行,到2020年生育率已跌至1以下。

与中国相比,韩国人口衰退速度更快。韩国2020年人口自然减少3.3万,总人口的下跌比中国到来的更早,2011年到2020年韩国老龄人口平均年增长率为4.4%,老龄化速度是OECD国家平均值(2.6%)的1.7倍。

韩国同样实施了较为严格的房地产控制政策,但未能完全有效控制房地产价格。韩国70年代推出住房建设计划,扩大住房供给,80年代推出公租房、廉租房,90年代出台房地产限价政策,实行住房价格管制,2005年后开始征收房地产税,但依然阻挡不了韩国房价的上涨。

2.韩国人口-地产价格

从人口-地产关系来看,韩国仍处于人口红利期,抚养负担小于50%。60年代韩国实施计划生育政策后,到60年代后期人口负担开始降低,生产者/消费者比值转入上升期,1987年,韩国人口结构由人口负债期转入人口红利期。80年代是韩国经济的黄金十年,韩国劳动力供应充足,低工资、低汇率、年均经济增速超8.5%以上,1998年亚洲金融危机使房价经历了约三年的波折,地产建设端的波动远远大于价格端。韩国的人口红利拐点早于地产拐点,2014年韩国生产者对消费者比值达到2.76的峰值,地产的建设、销售情况同期出现了较大的波动,但房地产价格依然在继续上涨。从人口角度看,疫情以来的房价上涨也已偏离人口的基本面,从韩国地产的建设端来看,2015年之后就已转入下行。

图表4:70年韩国人口结构与房地产市场:1950-2020

数据来源:联合国、韩国国民银行、CEIC、OWID、WIND、东方证券财富研究

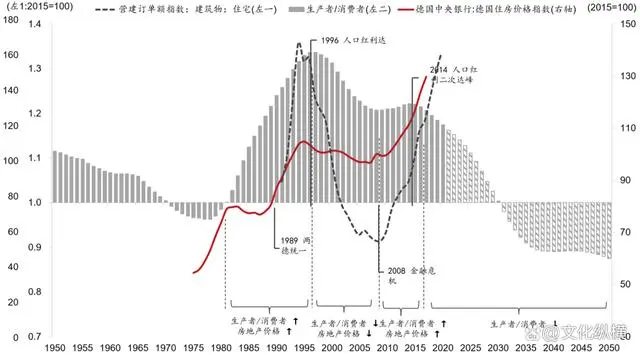

(五)德法英欧洲三国的经验

德法英欧洲三国的人口-地产关系与中日韩之间最主要的差异是欧洲国家人口进入劳动年龄的时间更滞后,这些国家的房地产市场与25-64岁的劳动人口比重关系更明显。以25-64岁之间的人口定义为生产者,将25岁以下或65岁以上的人口定义为消费者,在欧洲三国的生产者/消费者上升期,地产价格总体上也处于上升阶段。

相比其他发达国家,德国房地产价格涨势相对平缓,波动也比较低。德国房地产价格在两个人口红利上升期出现了较快的上涨。80年代初至95年,德国生产者比重开始上升,尤其是89年两德统一后,移民涌入,经济增速上涨,德国地产价格、建设经历了一轮较快的上涨期。到1996年,德国人口红利达到顶峰期,房地产价格、建设也形成了阶段性的顶点。96年后,德国劳动人口比重下跌,至2008年降至局部低点,地产价格也下跌了约10%,营建订单指数下跌了约100%。2008年之后,德国劳动人口比重开始上升,至2016年,德国出现了人口红利的第二次峰值,此次劳动人口增加主要源自外来移民的进入,提高了生产者与消费者的比值。德国的房地产实际价格在2008年之后房价开始继续上升。这一时期也是德国近50年地产价格上涨最明显的阶段。

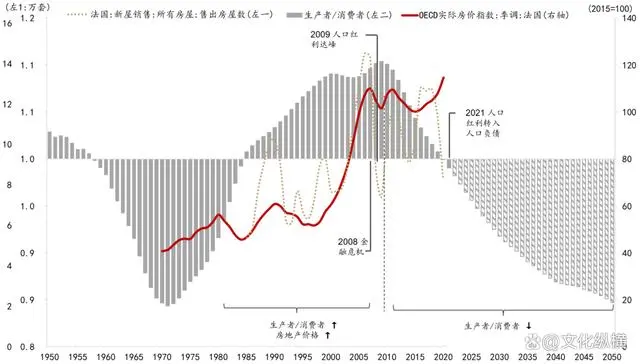

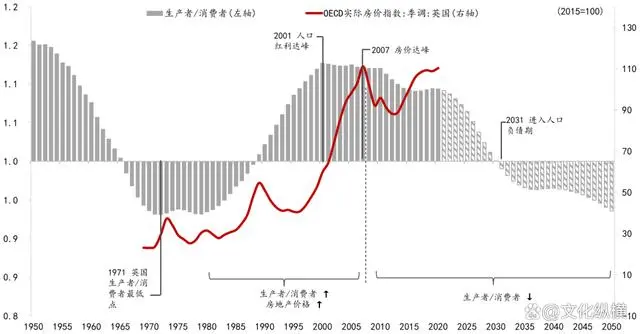

法国与英国的人口周期变化较为接近。两国在80、90年代生产者人口比重上升,经济高速增长。法国地产价格上涨的时期是在80年代至2010年前后,这一期间,法国人口劳动人口占比快速提高,到2010年法国生产者/消费者值达到峰值,此后开始下降,法国地产价格的波动也增加,销售量与价格的背离加深,至2020年,虽然法国地产价格还在上涨,但地产销售量已降低金融危机时期的水平。英国生产者/消费者在2001年达到最高值1.12,但在这一水平维持了近十年时期,房价在2007年达峰后震荡幅度加大。

图表5:70年德国人口结构与房地产市场:1950-2020

数据来源:联合国、德国中央银行、OWID、WIND、东方证券财富研究

图表6:70年法国人口结构与房地产市场:1950-2020

数据来源:联合国、OWID、WIND、东方证券财富研究

图表7:70年英国人口结构与房地产市场:1950-2020

数据来源:联合国、OWID、WIND、东方证券财富研究

(六)中国人口-地产的演变

1.中国人口-地产关系的共性及特性

相比海外的人口与地产演变,中国有共同之处,也有特殊之处。共同之处,一是中国与美国、日本等国家类似,也出现了二战后的婴儿潮时期,形成了房地产需求与经济阶段性高增长的力量。二是中国的房价上涨时期总体也对应了人口红利的增长期,并未跳出一般的特征事实。

特殊之处,首先是中国房地产的市场化的改革时间晚于需求的增长期,导致两批婴儿潮人口集中涌入地产市场,中国房地产市场化改革始于1998年,60年代新生儿人口的住房需求在70年代末已经十分紧张,福利分房无法满足需求,居民的住房需求释放被推后十余年。二是中国通过人口政策只形成了一轮较高的、单峰的人口红利期。日本、美国、德国等国的生产者/消费者都具有双峰特征。

中国90年代末以来的人口红利,源于自60年代出生人口增长,以及70、80年代的生育控制,劳动力快速增长的同时儿童抚养负担降低,在2000年后形成了集中型人口红利。人口红利本质是跨代际之间的资源转移。是当代人对未来的负债消费,将本应用来生育的投资改用于当代的生产及消费(陈友华,2005),当期经济实现了高增长,对房价形成了强支撑,但人口红利在未来是需要偿还的,无法避免地成为人口负债,生育投资的减少意味着中国的人口红利的衰退会更加猛烈。

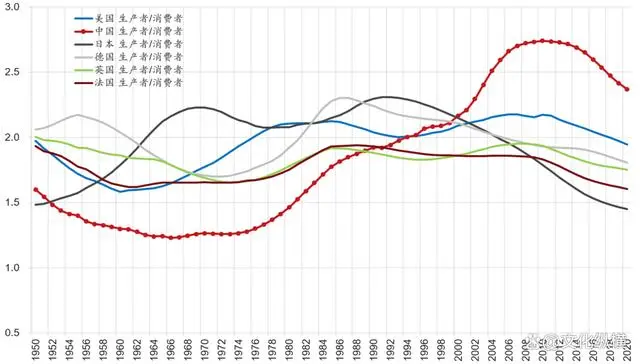

图表8:中国人口结构的单峰特征

数据来源:联合国、BIS(国际清算银行)、OWID、WIND、东方证券财富研究

2.中国人口与婴儿潮

中国人口在建国后的60余年里快速完成了现代人口转型(demographic transition),建国后共有三轮出生率明显上升的婴儿潮时期,分别是建国初期(1949至1955年前后)、1962年至1973年、1982年至1991年。但就对房地产市场或经济环境而言,影响及讨论更广的是后两轮。1962至1973年的婴儿潮延续约十年,是中国历史上出生人口最多、对当下经济影响最大的主力婴儿潮。这期间生育率超过6,每年出生人口超过2000万,十年里中国新增人口约2.6亿人。1985至1991年的出生高峰属于回声婴儿潮,这是20世纪中国最后一次的出生人口高峰,1992年后,每年出生人口持续下降。

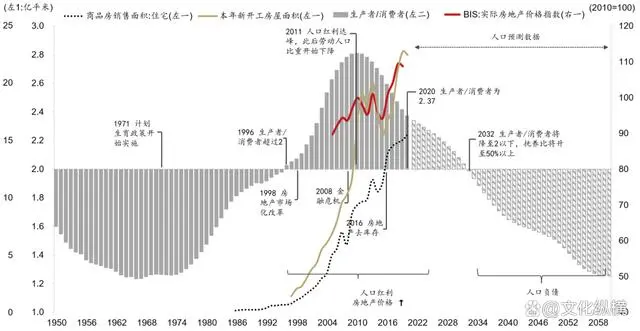

3.地产的两个时间点

从人口角度观察中国房地产市场,有两个特殊的时期。第一个时期是1996年前后,中国生产者/消费者的值开始超过2,生产人口上升,抚养负担下降,这之后中国由人口债务期转向人口红利期。这一时期,60年代、70年代的婴儿潮人口达到劳动年龄旺盛期,劳动年龄人口比重提高,成为经济高速增长的推动力量,同期也对应形成住房需求的高峰时期。在需求推动及外部环境推动下,1998年,中国开始停止住房分配制度,逐步建立商品房市场。中国房地产市场化改革的时间点与人口结构中人口红利变化的时间点基本吻合。

第二个时间点是在2011年前后,中国人口红利到达顶峰,对应生产者/消费者的为2.8,每100个劳动力抚养36名儿童或老人。人口红利达峰的前十年也是中国房地产价格快速上涨的主要阶段,而度过人口红利高点之后,从总量层面看,中国房地产价格上涨也出现了波动。经济增速也出现了调整与换挡。

总结海外国家的人口与房地产经验,中国的人口与房价并未完全跳出现有的经验规律。但由于中国人口-地产关系的特殊性,房地产市场分配机制晚于人口红利增长期,两轮婴儿潮人口在21世纪初集中进入住房需求市场,导致房地产达峰时间晚于人口达峰时间。

图表9:中国人口结构与房地产市场:1950-2060

数据来源:联合国、BIS(国际清算银行)、OWID、WIND、东方证券财富研究

▍从人口看未来30年房地产价格

(一)拆解消费者人口群体,未来与历史有何不同

在消费者(非劳动人口)中,有两组人群:老年人口与儿童。从人口经济学的角度看,他们是两组经济含义完全不同的人群。儿童作为被抚养群体,随着时间的推移总能成长为劳动人口,历史上在婴儿潮出生高峰后,虽然社会的抚养负担短期内会加重,生产者/消费者比值出现阶段性降低,形成人口负债,但儿童为主的人口负债是具有生产性的,总能在未来转化为人口红利,所以人口统计学家一般认为人口负债与人口红利之间能够相互转化。

但老年人群体不同,老年人口是无法返老还童再次成为劳动力人口的,随着时间的流逝,老年人口的人力资本存量会折旧殆尽。老年人口占比提高形成非生产性的人口负债,这种情况下人口负债是很难转换为人口红利的。

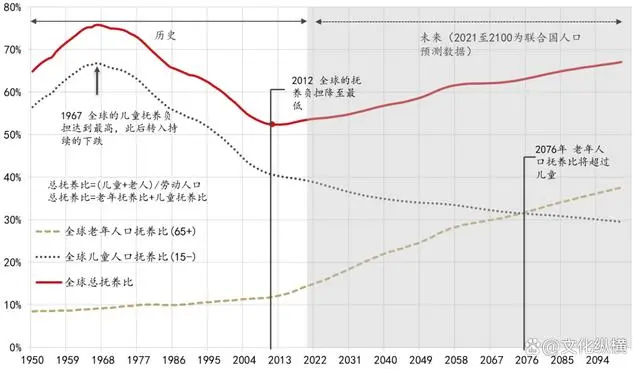

未来与历史的人口结构相比,最突出的转变就是消费者(非劳动力)人群中,老年人口占比上涨。全球的儿童抚养比在1967年达到最高点后,连续下降了半个世纪。到2076年,老年人口抚养比将超过儿童抚养比。未来的50年很难再出现过去50年里人口负债向人口红利转移的现象。

依据联合国的推演,在未来50年里,全世界人口的老龄化程度会不断加深,到2050年,美国65岁以上老年人占总人口比重将上升到22%,新兴市场中,俄罗斯、东欧、韩国等国家和地区到2050年,65岁以上人口所占比例会超过美欧等发达国家。

对于中国而言,在人口总量层面,中国2020年的总人口为14.12亿,预计2030年前后总人口总规模达到峰值的约14.64亿。在生产人口比重层面,中国15-64岁的劳动年龄人口数量为9.7亿人,占总人口比约68.6%,比2010年减少了3000万人,占比较2010年下降了6个百分点。从2010至今,生产人口比重每年下降约0.4个百分点。2025年之后,60、70年代婴儿潮人口集中进入退休期,退出劳动年龄人口群体。中国的生产者/消费者值预计将在2030年左右降至2以下,预计到2050年,降至1.48,意味着中国人口的抚养比将达到67%,100名劳动人口须抚养67名老人或儿童。中国的老龄化率2025率达到12.64%,2050年达到20.64%。

图表10:150年全球人口结构的变化,历史与未来:1950-2100

数据来源:联合国、WIND、东方证券财富研究

(二)人口变化带来的房地产价格变化估算

未来人口结构的变化对房地产而言,导致的直接后果是价格、需求将会持续承压。在直接需求上,房地产价格失去人口的直接需求支撑,相对于生产者人群,老年人口对地产的增量需求更弱。老年人口总体上也代表了房地产市场中的出售力量,老年人在步入生命的最终阶段后会加速空余房屋的形成。从国外的间接经济影响经验来看,生产者对消费者比值下降,经济中的生产性力量降低,地产价格会形成波动、震荡。消费者人口群体上升使房地产价格跑输通货膨胀率的上涨,房地产的投资价值将会回落。

BIS在2010年借助全球22个国家约40年的人口与房地产价格数据,分析推算了未来房价的变化程度,他们的研究显示,老年抚养比(老年人口占劳动人口的比重)上升会对房地产价格产生显著的负面作用,老年人口抚养比每提高1%,房地产实际价格将降低0.6%。

图表11:BIS房地产价格的Benchmark model

资料来源:BIS、Takáts, E. (2010). Ageing and asset prices, BIS working paper

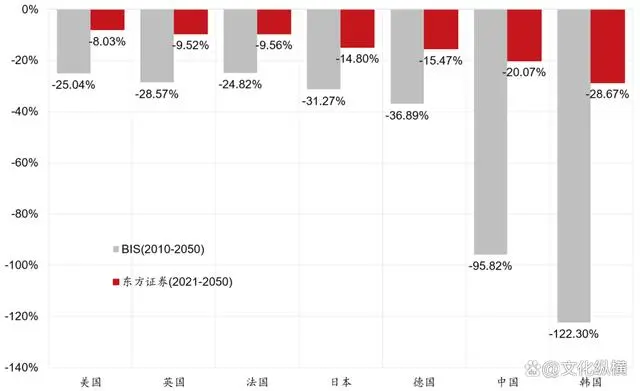

BIS通过该模型,结合联合国对未来50年的人口预测数据,推算了未来人口变化对房价的影响。BIS的预测显示,到本世纪中叶,人口结构中老年抚养比的加重将使各大经济体的房价下跌约20%到120%不等,美国下跌约25%,韩国降幅最大约120%,中国的降幅达95.8%。不过由于联合国人口预测数据的更新,样本采样等问题,BIS的估计结果明显偏高。

我们参考BIS的方法重新进行了模型构建,进行了采样调整和固定效应修正,以生产者/消费者代替老年抚养比来反映人口结构的变化。我们的模型结果显示,生产者对消费者的比值每下滑1%,实际房地产价格会下滑0.55%。国内到2050年,生产者/消费者的下降会使实际房地产价格下降约20.1%。下降幅度高于英美法日等国,仅低于韩国。

虽然我们估计的是边际变化,但这一转变趋势也具有足够的经济重要性,在其他因素不变的条件下,下降20%意味着实际房价在2050年将回到2007年前后的水平。

图表12:人口结构变化对房地产价格的冲击预测:2010-2050

数据来源:联合国、BIS(国际清算银行)、OWID、WIND、东方证券财富研究

▍人口与地产配置的长趋势

(一)从生命周期角度出发理解个体房地产的投资

从生命周期的角度看,典型的个体追求的是其生命周期内一生效用的最大化(Modigliani和Brumberg,1954)。由于收入与消费的不匹配,个人在一生中的储蓄会经历先上升,后下降的过程,在不同阶段倾向于配置不同类型和风险特征的资产,并调整风险资产的配置比重(Mankiw 和Weil,1989)。房地产兼具居住和投资意义,总结起来,有几大因素推动青年、中年时期的劳动人口配置地产。

一是居住需求处于一生中的最高峰。从地产的消费需求看,由于建立家庭的需要,劳动年龄人群的住房配置需求远高于65岁以上的老年人口,尤其在成年后会有陡峭的房地产购买需求的上升。

二是风险偏好程度更高。从投资需求看,风险规避程度与年龄结构直接相关,不同年龄段人群的风险容忍程度不同。投资地产的伴随着高杠杆债务负担,而中青年劳动人口的风险偏好水平更高(相比老龄人群而言),在投资期望中希望获取的投资报酬也更高,能够接受更高的风险溢价。

三是处于人力资本、收入上升期,地产供应端的能力比较高。随着年龄的增长,人力资本整体呈倒U函数,人力资本一般在中年时期最高,在中年之后,收入降低可近似的看作年龄的减函数,劳动收入的降低会进一步削弱地产供应支撑能力。

(二)从个体到宏观:需求流入量大于流出量

从个体层面加总,反映到宏观层面,则意味着在房地产价格、地产需求的共振下,居民部门对房地产配置也会与人口结构变化趋势呈现较高的相关性。

当经济体面临出生率骤然提高的冲击时,其影响将延续到这一代人一生所处的时代阶段,当这代人到达工作年龄、适龄购房阶段,对房地产住宅的需求处于其一生的最高阶段。在宏观层面构成需求上涨,劳动年龄人口涌入住房市场的程度远远超过65岁以上人群离开住房市场的程度,需求流入量大于流出量,推动资产价格和配置结构的上涨,宏观层面居民部门地产配置比重将上升。反过来,当老龄化程度上升,劳动年龄人口比重下降,房地产市场中流出的人口大于流入的人口,表现为地产需求及资产配置比重的回落。

(三)美国、日本、德国、英国的配置变化

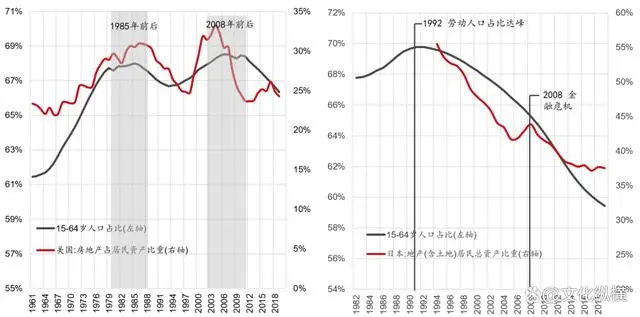

从1960年代至今,美国家庭部门对地产的配置比重总体上与劳动年龄人口比重正相关,并且地产配置比例的波动大于人口的波动幅度。美国居民部门配置房地产有两次高峰,第一个时期为80年代,另一个时期为2007年之前。两轮高峰对应了美国人口红利期间房价、需求的高峰。

2008年金融危机后,美国居民的地产配置趋势与地产价格出现分离。2020年,地产约占美国居民部门资产总量的23%左右。虽然美国房地产价格2012年起处于整体抬升的趋势中,但居民配置房地产的比重依旧在下降。这与美国人口结构劳动人口比重(生产者/消费者)下降相关,美国劳动人口占全国人口比重在2010年之后开始下降。站在当下看未来,美国未来的劳动人口比重正处于长期下行周期中。

图表13:美国、日本人口结构与房地产配置

数据来源:美联储、WIND、东方证券财富研究

日本人口结构中,劳动人口比重在1992年前后达峰,此后地产的配置占比随之下滑,在2008年左右,配置比例出现短期的波动,到目前,日本居民配置地产的比重维持在37%上下。

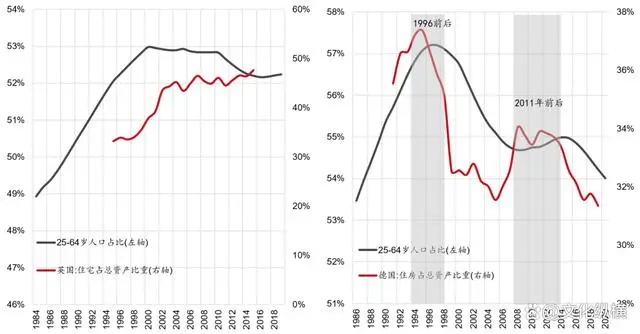

德国与英国的经验显示劳动年龄人群与地产配置比例接近。德国劳动人口比重有两个高峰,分别在1995年前后和2010年前后。居民重配房地产的高峰也出现在这两个时期。目前德国家庭部门投资房地产的比重正处于下降周期中。英国劳动人口比重的上升期与房地产配置的上升期基本对应,在2010年后英国劳动人口比重逐渐下降,居民配置房地产的比重金融危机后开始出现震荡。

图表14:英国、德国人口结构与地产配置

数据来源:WIND、东方证券财富研究

(四)中国房地产再配置的估算

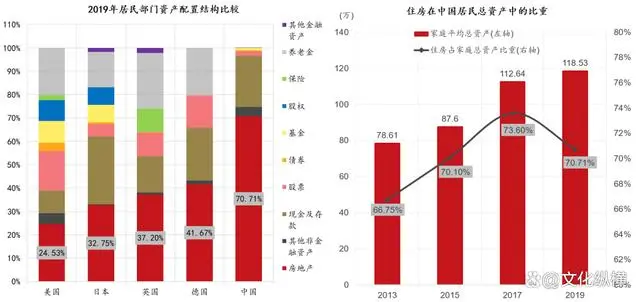

中国的家庭资产研究中,并没有一般公认的数据显示地产配置的比重,但存在几个数据可以提供参考。一是央行2019年10月公布的城镇家庭资产调查,显示住房占家庭总资产的比重为59.1%。二是社科院的国家资产负债表数据显示2019年住房资产占家庭总资产比重为40%。三是广发银行联合西南财经大学发布的《2018中国城市家庭财富健康报告》显示,中国家庭住房资产在家庭总资产中占比77.7%。我们此处使用西南财经大学的中国家庭金融调查中心(CHFS)的数据。该数据显示2019年,家庭房地产的配置比重为70.71%,典型家庭的平均资产总额为118.53万元。

图表15:中国家庭资产房地产配置

数据来源:中国家庭金融调查中心(CHFS);尹志超,仇化和潘学峰.(2021).住房财富对中国城镇家庭消费的影响. 金融研究(02),114-132;东方证券财富研究

从国外的情形看,日本居民配置房地产的比重经历长期的下降后约维持在37%,美国家庭配置房地产的比重约为24%,德国为32%,英国为45%左右。

以中国居民房地产配置比重由70.71%降至50%为标准进行估算,典型中国家庭总资产中的20%,约23.7万元需要从房地产市场中剥离进行再配置。2020年中国第七次人口普查数据显示,中国共有家庭49416万户,依据中国家庭数量在加总至总量层面,意味着全国当下共有约117.12万亿的资产总量需进行再配置,否则将可能面临资产消融的可能。

站在人口角度,中国房地产无法避免的存在下行压力。CHFS的数据显示2019年中国家庭配置房地产的比重已出现下降,相比2017年降低了三个百分点。人口是难以逆转的趋势力量,过去十余年的重仓配置使购房人群获得了巨量的财富增值效应。而资产配置的路径依赖往往会导致投资行为调整的滞后,理论上居民资金从地产中抽离是一个缓慢释放调节的过程,但国外的经验显示房地产配置的调整往往是源自债务风险的突然释放,表现为资产消融(Asset Meltdown)的形式,由于中国的人口红利下滑迅猛、人口负债延续期长,房价的波动将会影响未来30年以上的居民财富效应。

需要强调的是人口也并非决定房地产的唯一力量,人均GDP的提高能够对冲劳动人口占比收缩的负面作用。人口转型倒逼经济增长方式转变,提供全新的经济增长源泉拉动人均GDP增速上行与老龄化加速下行之间是关于一场时间的竞赛,取胜方不仅决定了房价,也决定了中国未来三十年的经济。

原载“东方证券财富研究”,原题为《人口红利、房价达峰与居民资产配置》